VINCI SA (DG) è un’azienda francese di ingegneria e costruzioni, il più grande proprietario e operatore di infrastrutture di trasporto al mondo e un contraente energetico indipendente. L’azienda si occupa della progettazione, costruzione, finanziamento e gestione di varie infrastrutture. Opera in 120 paesi e ha oltre 4.000 unità commerciali. L’azienda è stata fondata nel 1899 e ha sede a Parigi.

Qual è l’idea?

- VINCI è un’azienda leader nel settore europeo dell’ingegneria e delle costruzioni e il più grande proprietario di concessioni per la gestione di aeroporti, strade e altre infrastrutture.

- L’attività dell’azienda è ampiamente diversificata tra diversi tipi di attività e progetti, nonché tra aree geografiche.

- L’UE sta attuando progetti infrastrutturali su larga scala volti a creare reti coerenti, modernizzate e verdi nei settori dei trasporti, dell’energia e del digitale. È previsto un investimento di centinaia di miliardi di euro nel periodo 2021-2027, e VINCI ne sarà un grande beneficiario.

- L’unità di concessione dell’azienda fornisce flussi di cassa costantemente elevati per gli anni a venire.

- VINCI adotta una strategia di fusione e acquisizione efficace e una politica dei dividendi trasparente, con un rapporto di distribuzione di almeno il 50% e un rendimento dei dividendi superiore al 4%.

Perché ci piace Vinci?

Ragione 1: Progetti Infrastrutturali su Larga Scala nell’UE

VINCI è uno dei maggiori gruppi di ingegneria e costruzioni in Europa e nel mondo. L’azienda è coinvolta nell’ingegneria, nella costruzione e nel finanziamento di diverse infrastrutture, nonché nella loro gestione operativa tramite concessioni. L’azienda opera attraverso quattro segmenti principali:

- Concessioni – coinvolge la gestione di autostrade (VINCI Autoroutes), aeroporti (VINCI Airports) e altre infrastrutture come ferrovie, stadi, ecc. (Altre Concessioni) tramite concessioni e altre partnership pubblico-private (PPP).

- Energia – include la fornitura di servizi di ingegneria e manutenzione a società energetiche, di servizi pubblici e TMT (VINCI Energies), nonché di ingegneria industriale applicata e servizi specializzati nel settore dell’energia rinnovabile (Cobra IS).

- Costruzioni – comprende la fornitura di una vasta gamma di servizi di ingegneria, approvvigionamento e costruzione (EPC) legati a edifici, opere civili, strade e reti su base contrattuale (VINCI Construction).

- Immobiliare – implica la costruzione e la gestione di immobili residenziali e non residenziali, nonché la fornitura di servizi di manutenzione correlati (VINCI Immobilier).

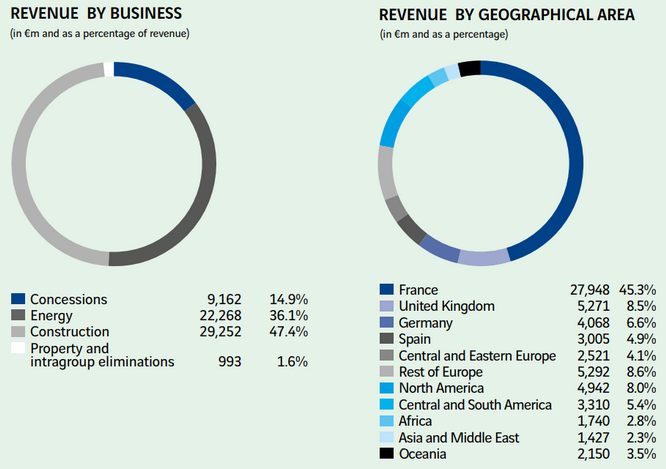

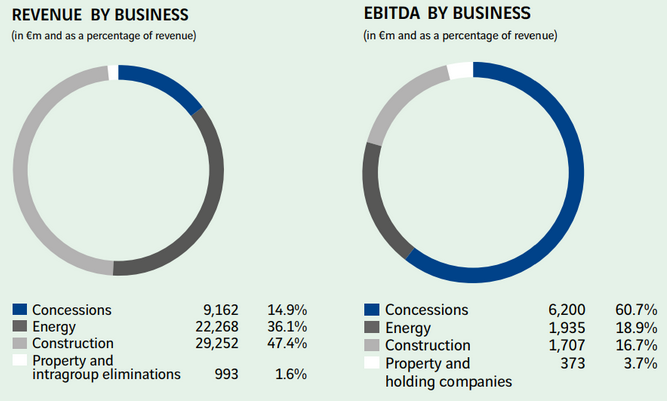

Nel 2022, il fatturato dell’azienda è stato di €61,7 miliardi. L’attività di costruzione costituisce la parte preponderante del fatturato, con una quota del 47,4%, seguita dall’energia (36,1%), dalle concessioni (14,9%) e dai segmenti immobiliari (1,6%). In termini di aree geografiche, la maggior parte del fatturato di VINCI deriva dalla Francia con una quota del 45,3%, seguita dal resto d’Europa (32,7%), mentre America del Nord, Centro e Sud America, Africa, Asia, Medio Oriente e Oceania contribuiscono con il restante 22,0%. Di conseguenza, l’attività principale di VINCI è centrata sull’Europa.

- Rete transeuropea dei trasporti (TEN-T), finanziata da diverse fonti: fondi propri dei paesi membri dell’UE, vari fondi e programmi europei, la Banca europea per gli investimenti, ecc. Nel solo programma Connecting Europe Facility (CEF), è previsto fornire oltre €33,7 miliardi ai progetti nel periodo 2021-2027.

- Global Gateway con investimenti totali stimati di €300 miliardi nel periodo 2021-2027. La maggior parte dei progetti Global Gateway sarà finanziata dal Fondo europeo per lo sviluppo sostenibile Plus (€135 miliardi).

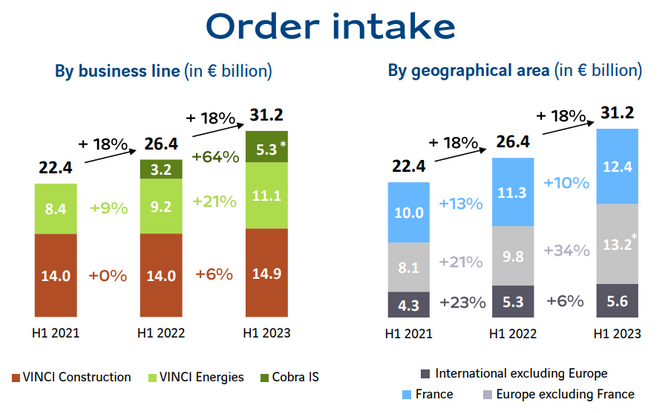

Questi progetti infrastrutturali stimoleranno il mercato europeo dell’ingegneria e delle costruzioni. Secondo le previsioni di Research and Markets, il mercato crescerà a un tasso di crescita annuale composto (CAGR) del 3,5% e supererà i €3,7 trilioni entro il 2028 (€3,1 trilioni nel 2023). Di conseguenza, è possibile aspettarsi che VINCI, come uno dei leader di mercato, beneficerà in modo significativo dall’attuazione di progetti su larga scala in Europa. Relazioni recenti hanno già indicato un significativo aumento delle commesse dell’azienda nella regione: nel 1° semestre 2023, il valore dei contratti assegnati a VINCI in Europa è ammontato a €25,6 miliardi, in aumento del 21% rispetto al 1° semestre 2022 (€21,1 miliardi), mentre la crescita del valore dei contratti al di fuori dell’Europa è stata solo del 6%. Inoltre, il fatturato di VINCI Construction e VINCI Energies è aumentato rispettivamente del 10,9% e del 17,6% anno su anno nel 1° semestre 2023.

Una tendenza cruciale di sviluppo a lungo termine dell’UE è legata alla transizione energetica finalizzata al raggiungimento degli obiettivi di sviluppo sostenibile, decarbonizzazione e zero emissioni nette. Questo implica lo sviluppo dell’infrastruttura per veicoli elettrici, linee ferroviarie elettrificate, energia rinnovabile, economia collaborativa, ecc. Ad esempio, nell’ambito delle iniziative dell’Agenzia esecutiva per il clima, l’infrastruttura e l’ambiente europea (CINEA), è prevista l’implementazione di circa 1.250 progetti con investimenti totali di €15,4 miliardi nel periodo 2021-2027.

La direzione di VINCI sta concentrando fortemente la sua attenzione sullo sviluppo di soluzioni energetiche verdi e intende rafforzare le sue posizioni in questo settore. Nel 2021, VINCI ha acquisito l’attività energetica di ACS, Cobra IS, per €4,9 miliardi. Cobra IS realizza progetti EPC nel settore dell’energia, compresa la progettazione e la costruzione di parchi fotovoltaici, parchi eolici, infrastrutture correlate e terminal GNL. L’azienda ha già registrato alcuni risultati dell’accordo, con un aumento del fatturato del settore del 14,8% nel 1° semestre 2023 a €3,1 miliardi anno su anno e un aumento delle commesse del 64% anno su anno.

Di conseguenza, è previsto che la politica a lungo termine dell’UE volta allo sviluppo di un’infrastruttura coerente e modernizzata che rispetti gli obiettivi di sviluppo sostenibile stimolerà l’attività principale di VINCI.

Idee di investimento è una sezione in collaborazione con Freedom24.com – Il centro analitico di Freedom Finance Analytical Center è stato nominato Best of 2020 da Global Banking & Finance Review.

Apri un conto su Freedom24 e inizia a fare trading online – clicca qui>>>

Ragione 2: Flussi di Cassa Costantemente Elevati dall’Attività di Concessione

Una concessione è una forma di PPP in cui un investitore sviluppa infrastrutture socialmente rilevanti utilizzando fondi propri o presi a prestito in cambio di diritti a lungo termine per l’operazione delle strutture e l’ottenimento di profitti. Alla fine del 2022, l’unità di business VINCI Concessions operava le seguenti infrastrutture:

- 4.443 km di autostrade e altre infrastrutture stradali (ponti, tunnel) in 15 paesi.

- 65 aeroporti in 12 paesi in Europa, Asia, Nord e Sud America, che servono circa 200 milioni di passeggeri all’anno.

- 302 km di linea ferroviaria ad alta velocità in Francia.

- 4 stadi in Francia con una capacità totale di 183.000 persone.

- Altre infrastrutture come dighe, stazioni di ricarica per veicoli elettrici, ecc.

Le concessioni solitamente vengono concesse per un periodo molto lungo (> 10-20 anni). Di conseguenza, la maggior parte delle concessioni detenute da VINCI scadranno solo negli anni 2030-2040. Gli asset generano flussi di cassa stabili e richiedono investimenti di manutenzione CAPEX insignificanti. Pertanto, nonostante una piccola quota di fatturato (14,9%), l’attività contribuisce con la quota maggiore all’EBITDA (60,7%) e all’FCF (76,3%) dell’azienda, e risulta essere la divisione più redditizia, con un margine EBITDA del 67,7%.

Il Management di VINCI prevede con cautela le prestazioni future dell’unità di concessione, anticipando che il traffico delle autostrade rimarrà ai livelli del 2022, ma superiori a quelli del 2019, e che il traffico degli aeroporti crescerà in numero di passeggeri, ma rimarrà al di sotto dei massimi del 2019. Tuttavia, diversi fattori fondamentali indicano che questa divisione potrebbe registrare una crescita.

Innanzitutto, nel 1° semestre 2023, il traffico totale delle autostrade gestite da VINCI è aumentato del 2,2% anno su anno, con il traffico dei veicoli leggeri (LV) in crescita del 2,8% anno su anno e il traffico dei veicoli pesanti (HV) in diminuzione del 1,2% anno su anno (principalmente a causa di effetti calendariali negativi). Nonostante la difficile situazione macroeconomica in Europa, il traffico delle merci su strada può essere supportato dallo sviluppo del nearshoring e dell’e-commerce. Secondo Statista, quest’ultimo è previsto crescere a un Tasso di Crescita Annuo Composto (CAGR) del 9,3% fino al 2027. Inoltre, nel 2023, VINCI ha concluso l’accordo per acquisire una quota del 25% (portando la sua quota totale al 75%) nella concessione Vía 40 Express in Colombia (206 km) e l’accordo per acquisire il 55% nella concessione Entrevias in Brasile (570 km). Questi sviluppi hanno portato all’aumento del 17,5% delle autostrade gestite da VINCI, portando il totale a 5.219 km.

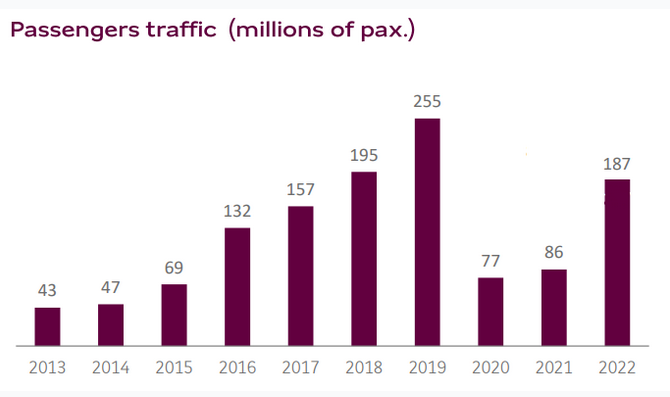

In secondo luogo, rispetto al 1° semestre 2019, il traffico aeroportuale si è ripreso nella maggior parte delle regioni, ma il traffico complessivo è ancora inferiore del 9%. D’altra parte, le tariffe di ripresa sembrano essere spettacolari, con il traffico passeggeri che è aumentato del 36% anno su anno nel 1° semestre 2023, raggiungendo 123 milioni di passeggeri. Tuttavia, per l’intero 2022, sono stati registrati solamente 187 milioni di PAX.

VINCI ha anche concluso due accordi di fusioni e acquisizioni (M&A) durante gli ultimi 10 mesi, acquisendo una quota del 29,99% in OMA, che possiede concessioni per 13 aeroporti in Messico fino al 2048 (aggiuntivi 23 milioni di PAX all’anno) e ottenendo una concessione di 40 anni per sette aeroporti a Capo Verde (aggiuntivi 2,8 milioni di PAX all’anno). Questi accordi possono aumentare il traffico aeroportuale sotto le concessioni dell’azienda di almeno il 13,8%, arrivando a 213 milioni di passeggeri all’anno. Oltre alla crescita organica, VINCI può aggiornare la sua politica dei prezzi e aumentare le tariffe, il che sosterrebbe il suo fatturato.

Nel 1° semestre 2023, i ricavi di VINCI Autoroutes e VINCI Airports sono aumentati rispettivamente del 5,5% e del 58,1% anno su anno.

Clicca qui per ottenere 30 giorni di trading gratis con Freedom24

Ragione 3: allocazione efficace del capitale

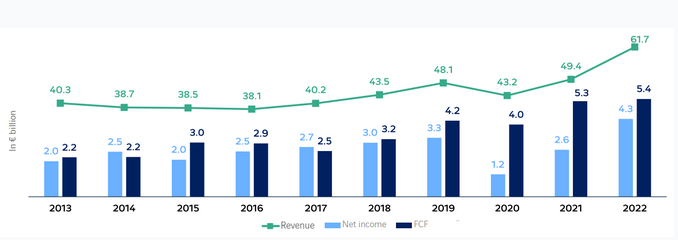

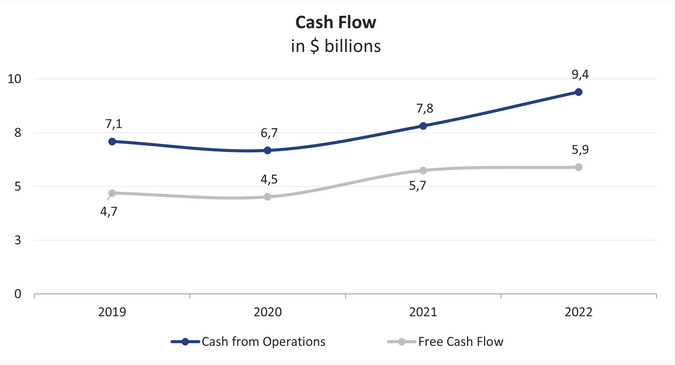

Grazie all’attività di concessione, VINCI dispone di fonti stabili di flussi di cassa. Nel 2023, il suo FCF ha raggiunto €5,4 miliardi, con VINCI Concessions che rappresenta €4,1 miliardi di FCF (76,3%). Inoltre, il FCF è cresciuto a un CAGR del 11,7% negli ultimi 10 anni e del 17,0% negli ultimi 6 anni. Anche la pandemia da COVID-19 nel 2020 non è riuscita a scalfire il gigante francese, il cui FCF è diminuito solo leggermente del 4,8% rispetto al 2019.

Questa struttura aziendale diversificata fornisce alla direzione dell’azienda risorse significative per continuare l’espansione attiva e premiare gli azionisti. La strategia di fusioni e acquisizioni di VINCI si basa su principi chiari:

- Nell’ambito delle concessioni, la direzione punta a espandere la durata media delle concessioni e a intensificare la presenza nel mercato dell’energia rinnovabile.

- Nelle divisioni dell’energia e delle costruzioni, la direzione dà la priorità alla marginalità rispetto alla crescita del fatturato, adotta un approccio selettivo nei confronti dei nuovi progetti e cerca di diversificare geograficamente.

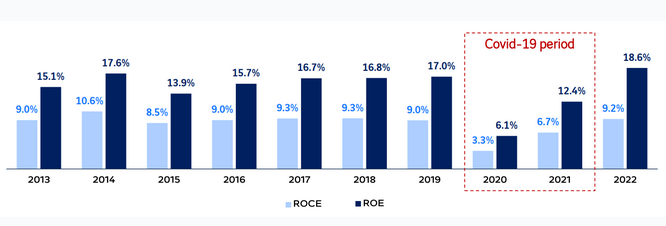

Nel corso degli ultimi 10 anni, la direzione di VINCI ha allocato in modo efficace il capitale e ha definito nuove opportunità di investimento, ottenendo un ROE medio di circa 13,9% – 17,6%, escludendo il periodo della pandemia del 2020 – 2021. Nel 2022, l’azienda ha registrato un ROE record del 18,6%.

I dati storici mostrano che il rapporto di distribuzione dei dividendi di VINCI è sempre stato superiore al 50% negli ultimi 10 anni (escludendo il 2019). Il rendimento dei dividendi nel 2022 è stato del 4,3%, mentre il rapporto di distribuzione è stato del 54%. A condizione che i tassi di crescita del reddito netto e l’indebitamento siano mantenuti ai livelli attuali, VINCI può aumentare il rapporto di distribuzione al 60% – 70%, il che fornirebbe dividendi di circa €4,9 – €5,7 per azione con un rendimento dei dividendi del 4,8% – 5,6% (al prezzo attuale delle azioni).

Prestazioni finanziarie

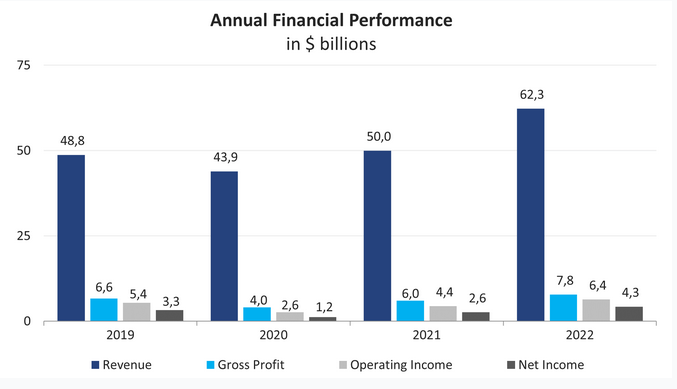

I risultati finanziari del 2022 di VINCI possono essere riassunti come segue:

- Il fatturato è stato di €62,3 miliardi rispetto ai €50,0 miliardi dell’anno precedente.

- Il margine lordo è aumentato a €7,8 miliardi rispetto ai €6,0 miliardi del 2021.

- L’utile operativo ha dimostrato anch’esso dinamiche positive, passando da €6,4 miliardi a €4,4 miliardi.

- L’utile netto è stato di €4,3 miliardi rispetto ai €2,6 miliardi dell’anno precedente.

- Il flusso di cassa operativo è aumentato da €7,8 miliardi a €9,7 miliardi su base annua.

- L’elevato capitale investito (CAPEX) ha influenzato negativamente il flusso di cassa libero (FCF), che è cresciuto leggermente di €0,2 miliardi a €5,9 miliardi nel 2022.

Gran parte del miglioramento delle prestazioni finanziarie è attribuibile all’aumento del volume dei contratti EPC, alla revoca delle restrizioni legate alla COVID-19, alla ripresa economica e all’aumento successivo del traffico automobilistico e aeroportuale.

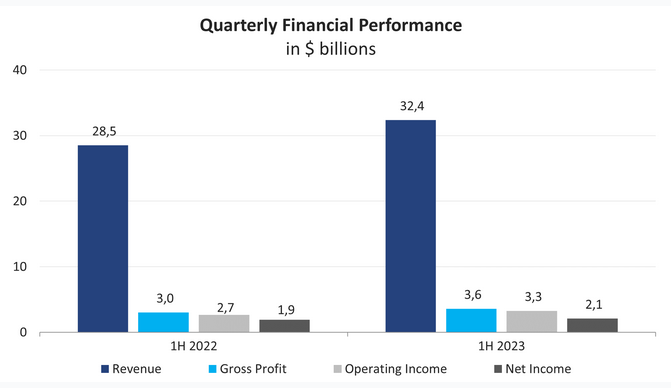

Le prestazioni finanziarie della società nel primo semestre del 2023 sono presentate di seguito:

- Il fatturato è aumentato da €28,5 miliardi a €32,4 miliardi su base annua.

- Il margine lordo è cresciuto anche da €30 miliardi dell’anno precedente a €3,6 miliardi nel primo semestre del 2023.

- L’utile operativo ha dimostrato dinamiche positive, aumentando da €2,7 miliardi a €3,3 miliardi su base annua.

- L’utile netto è migliorato leggermente di €0,2 miliardi a €2,1 miliardi.

Nel complesso, VINCI continua a superare molti dei suoi concorrenti nel 2023 nonostante le incertezze economiche sia a livello globale che in tutta Europa.

VINCI ha un solido bilancio e un indebitamento accettabile:

- Il rapporto di leva finanziaria, definito come il rapporto tra il debito totale e gli attivi, è del 28%, che è approssimativamente in linea con la media del settore ingegneria e costruzioni che va dal 26% al 37%.

- Al 30 giugno 2023, il debito netto ammontava a €21 miliardi con un rapporto Debito Netto/EBITDA di 1,9x.

- Il rapporto di copertura degli interessi era di 7,9x nel 2021 e di 11,3x nel 2022.

- Al 30 giugno 2023, l’azienda aveva €11,6 miliardi in contanti e equivalenti di contanti nel suo bilancio, con un flusso di cassa operativo annuale compreso tra €7 miliardi e €9 miliardi.

Valutazione delle azioni

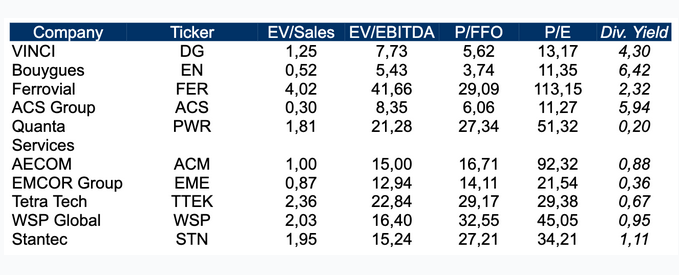

VINCI si scambia vicino ai multipli medi dei suoi concorrenti europei nel settore dell’ingegneria e delle costruzioni e significativamente al di sotto dei multipli medi dei suoi omologhi americani e canadesi: VE/Vendite — 1,25x, VE/EBITDA — 7,73x, P/FFO — 5,62x, P/E — 13,17x. Tuttavia, l’azienda francese è più resistente alle turbolenze macroeconomiche, possiede un portafoglio di attività bilanciato e dimostra migliori performance finanziarie. Inoltre, ha uno dei rendimenti dividendi più elevati e offre quindi il miglior rendimento per unità di rischio assunto.

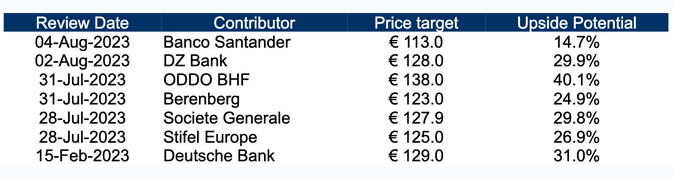

Il target price minimo stabilito da Banco Santander è €113 per azione, mentre ODDO BHF valuta VINCI a €138 per azione. Secondo il consenso di Wall Street, il valore equo di mercato delle azioni si attesta intorno a €132 per azione, implicando un potenziale rialzo del 30,3%.

Registrati ora su Freedom24 con un conto demo gratuito – clicca qui>>>

Rischi chiave

- Cambiamenti sfavorevoli nella regolamentazione e nella tassazione nei paesi in cui VINCI opera, come ad esempio un aumento delle tasse sulle autostrade, specialmente in Francia e in altri paesi europei.

- Il rischio di recessione economica dovuto ai tassi di interesse elevati, che potrebbero influire negativamente sul traffico aeroportuale e dei trasporti su strada, ostacolare nuovi investimenti in progetti infrastrutturali e rallentare la transizione energetica.

- Se l’indice dei prezzi al consumo in Europa e altrove dovesse aumentare nuovamente, ciò aumenterebbe i costi operativi dell’azienda e ridurrebbe i margini.

- Rischio di credito dei clienti dell’azienda in base a contratti EPC e ad altri progetti in cui VINCI agisce come fornitore.

*Il capitale è a rischio. I risultati di investimento passati non garantiscono rendimenti futuri. La possibilità di fornire accesso a uno strumento finanziario specifico è soggetta a un test di adeguatezza.

*Si prega di considerare il materiale presentato come comunicazione di marketing, non viene fornito né inteso come servizio di “Consulenza sugli investimenti” né come servizio di “Ricerca sugli investimenti”.

*Questa idea di investimento è stata pubblicata su Freedom24.com – ti viene fornita nell’ambito del servizio accessorio di “Ricerca sugli investimenti e analisi finanziarie” in conformità alla Licenza 275/15.

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://www.borsainside.com.

- Conto per la pratica gratuito e ricaricabile da €10.000

- Inizia il trading in 3 passaggi (Registrati, Allenati, Fai Trading)

- Piattaforma avanzata: Trading con CFD su Azioni, Forex e Criptovalute

Migliori Piattaforme di Trading

Il vostro capitale è a rischio. Considera la perdita di denaro dal 61% (eToro) fino all’89% (altri fornitori) con il trading CFD.

Migliori Piattaforme di Trading

| Broker | Deposito minimo | Caratteristiche | Info |

|---|---|---|---|

|

|

100$ | - 0.0 Spread in pip | Conto demo gratuito |

|

Dukascopy

|

100$ | - Sicurezza Gruppo Bancario Svizzero | Apri demo live |

|

eToro

|

50$ | - Trading online ETF - CRYPTO - CFD | Prova demo gratuita |

|

|

50€ | - Regulated CySEC License 247/14 | Conto di pratica |

Il vostro capitale è a rischio. Considera la perdita di denaro dal 61% (eToro) fino all’89% (altri fornitori) con il trading CFD.