Le prestazioni occasionali, sono una tipologia di collaborazione introdotta nel nostro ordinamento con la riforma del lavoro del 2003, a seguito dell’attuazione della Legge Biagi.

Per definirsi prestazione occasionale, la stessa deve rispondere a caratteristiche dettate dalla legge e come tale non deve:

- essere un’attività abituale;

- essere considerata come attività professionale;

- svolgersi con continuità;

- essere intesa come attività coordinata.

Per tanto, possono essere considerate come prestazioni occasionali, tutte quelle attività svolte da soggetti che si impegnano a svolgere un’opera o un lavoro in proprio dietro corrispettivo, senza che vi sia nessuna forma di coordinazione o di subordinazione col committente.

Data la natura del tipo di lavoro non coordinato e discontinuo, in merito alla sua definizione, non devono sussistere regolamentazioni contrattuali di prestazione occasionale scritto, in quanto tra le parti in essere, non ci devono essere vincoli di nessun tipo ne continuativo ne di subordinazione o coordinazione.

Tutti i soggetti, oggetto di collaborazione occasionale, hanno la possibilità di godere della piena libertà in merito allo svolgimento del lavoro occasionale a loro commissionato.

Le prestazioni occasionali sono soggette a regime di tassazione differente. Per le prestazioni occasionali, devono essere rispettati dei parametri imposti dalla legge in modo che si possa considerata una collaborazione occasionale e non professionale.

Per tanto:

- la collaborazione con uno stesso committente non può essere perpetrata per oltre 30 giorni nello stesso anno solare; se questo si viene a verificare, viene meno la natura stessa di prestazione occasionale e viene definita come abituale e continuativa;

- la somma di tutti i compensi percepiti non deve mai essere superiore ai 5000 €, percepiti in un anno solare;

se viene a mancare uno di questi 2 requisiti, la collaborazione occasionale cessa di esistere e si parla di prestazione a progetto e di conseguenza deve essere regolata da specifiche norme in merito.

Prestazione occasionale INPS: cos’è?

Per definizione possiamo dire che la prestazione occasionale è una collaborazione saltuaria limitata nel tempo e nei guadagni che se ne possono trarre.

Essa consiste nel fornire un servizio saltuaria che non supera i 30 giorni con lo stesso committente e che non prevede importi superiori a 5000 euro netti nello stesso anno solare.

La prestazione occasionale viene disciplinata dall’art. 54 bis, della legge 21 giugno 2017, n. 96 convertito poi dal decreto-legge 24 aprile 2017, n. 50.

A seguire, sono anche intervenute diverse disposizioni di legge le quali hanno rivisto l’ambito di applicazione della norma; nello specifico sono intervenuti:

l’art.1, comma 368, legge 27 dicembre 2017, n. 205 (legge di bilancio 2018) che ha disposto alcune integrazioni al citato articolo. Questo è stato reso utilizzabile il sistema delle prestazioni occasionali per le prestazioni lavorative rese dagli steward negli stadi di calcio. Sono stati soggetti a modifiche normative apportate dall’articolo 1, comma 368, l. 205/2017, anche le società sportive di cui alla legge 23 marzo 1981, n. 91.

Infine, l’art. 2-bis, decreto-legge 12 luglio 2018, n. 87, cosiddetto “Decreto dignità”, convertito in legge 9 agosto 2018, n. 96, ha apportato significative modifiche alla disciplina inerenti alle prestazioni di lavoro occasionale nell’ambito delle attività agricole, del turismo e degli enti locali. Tutti i chiarimenti in merito sono disponibili all’interno della circolare INPS 17 ottobre 2018, n. 103.

Prestazione occasionale 2019: come si riconosce? Caratteristiche

Essa potrà essere riconosciuta per via delle sue caratteristiche. Tra queste ve ne sono 3 molto importanti:

- non è abituale o continuativa;

- non è professionale;

- non è coordinata.

Al fine di rispettare il requisito dell’occasionalità, non è possibile farsi pubblicità per mezzo di siti internet (tipo un e-commerce) o altre forme. In questo caso, si tratterebbe di attività abituale, coordinata e continuativa.

Prestazioni occasionali 2019: limite e disciplina previdenziale

Altro aspetto molto importante per le prestazioni occasionali non continuative, è quello contributivo; in questo senso, al di sotto del limite imposto dei 5000 €, i soggetti non sono tenuti a al pagamento dei contributivo INPS, in quanto il soggetto non può essere configurato, ne come lavoratore dipendente, ne tanto meno come lavoratore autonomo.

Nel primo caso, non vi è nessun legame di subordinazione con il committente e non vi è nessuna busta paga a fine mese.

Nel secondo caso, in caso di lavoratore autonomo, non avendo raggiunto i 5000 € euro all’anno non può essere considerato come tale.

Per tali motivi non deve essere versato nulla all’ente di previdenza sociale e di conseguenza il soggetto non ha diritto a nessun assegno previdenziale che invece è previsto nelle altre categorie.

Prestazione occasionale senza partita IVA: caratteristiche gestione separata

Nel caso in cui vengono superati i 5000 € annui, il lavoratore occasionale perde la caratteristica di prestatore occasionale e diventa lavoratore autonomo con conseguente iscrizione alla gestione separata presso l’INPS. Di conseguenza è costretto a versare i contributi dovuti.

Secondo quanto stabilito dalla legge, chi supera i 5000 € è tenuto a versare i contributi solamente per la quota che eccede tale limite; per gli importi superiori ai 5000 € devono essere versati i contributi calcolati esclusivamente sulla parte eccedente detto importo.

Esempio:

se il reddito percepito in un anno è di 8000 € devono essere versati i contributi per 3000 € ovvero la parte eccedente i 5000 € che corrisponde al limite di franchigia per essere definito prestatore occasionale.

Nel momento in cui il prestatore occasionale ha superato la soglia minima, per essere considerato tale, è obbligato a comunicarlo al suo committente e di conseguenza è obbligato a procedere all’iscrizione presso la Gestione Separata dell’INPS.

L’obbligo di iscrizione presso la gestione separata è a carico del committente o datore di lavoro e si configura nell’anno in cui il lavoratore supera il predetto limite di compenso pari a 5.000 €.

In questo caso, l’imponibile previdenziale è costituito dal compenso lordo erogato al lavoratore, che supera la soglia minima di €. 5.000, alla quale devono essere detratte le spese che risultano da fattura a carico del committente.

Tutti i lavoratori devono comunicare tempestivamente quanto detto ai propri committenti. Nelle ricevute effettuate poi, il lavoratore si vedrà applicare la ritenuta previdenziale pari ad 1/3 del contributo dovuto; la restante parte, ovvero i 2/3 di contributo sono versati direttamente del datore di lavoro.

Prestazione occasionale e Naspi: disciplina fiscale

Tutti coloro che svolgono attività professionali occasionali sono tenuti a rilasciare normale ricevuta di pagamento.

Il soggetto, presta il proprio servizio nei confronti di un soggetto terzo (definito come sostituito d’imposta), a prescindere che esso sia:

- amministratore di condominio;

- libero professionista;

- società;

- enti vari;

- imprese individuali, ecc.

Tutti i compensi percepiti sono soggetti a ritenuta d’acconto.

Il prestatore che deve effettua la prestazione di lavoro occasionale è soggetto ad emettere ricevuta; all’interno della ricevuta devono essere indicati i seguenti dati:

- dati personali del committente;

- dati personali del prestatore d’opera;

- compenso lordo percepito;

- dati di identificazione della ricevuta (numero e data);

- importo della ritenuta d’acconto (20% sul compenso lordo);

- totale netto da corrispondere.

Nel compilare la ritenuta d’acconto deve essere prestata massima attenzione soprattutto per la compilazione del campo data che non deve corrispondere alla data in cui è stato ultimato il lavoro bensì deve corrispondere alla data in cui viene ricevuto il compenso.

Tutte le ricevute di importo superiore a 77,47 € sono soggette all’applicazione di una marca da bollo del valore di 2 €.

Il prestatore occasionale ha diritto anche a ricevere il rimborso spese nel caso sia stato previsto con apposito accordo tra committente e prestatore. Anche in questo caso il prestatore è soggetto a ritenuta d’acconto tranne che non sia dichiarato solo un rimborso spese e non un compenso. In questo caso, non possono essere applicate ritenute.

Per esempio, in caso in cui non ci sia compenso, nel caso in cui si tratta di spese di viaggio e di alloggio, non devono essere calcolate ritenute a prescindere che il lavoratore sia un soggetto residente o meno nel luogo di svolgimento del lavoro occasionale.

Tutti i redditi percepiti come prestazione occasionale devono essere dichiarati. In merito al regime fiscale, tale reddito è identificato sotto la voce redditi diversi. Questo è quanto disciplinato e stabilito dall’articolo 67, comma 1, lettera l del Testo Unico delle Imposte sui Redditi.

I redditi diversi sono calcolati tenendo conto della differenza tra l’ammontare percepito nel complesso e il periodo di imposta presa in esame, nonché le spese che il lavoratore ha dovuto sopportare per la sua produzione, secondo quanto disciplinato dall’articolo 71, comma 2, del TUIR.

Questa tipologia di reddito, deve essere dichiarato nel modello di dichiarazione dei redditi:

- Quadro RL: modello redditi 2019;

- Quadro D: modello 730/2019.

Non ha importanza che si presenti il 730 o il modello redditi; si dovrà indicare sempre nell’apposito quadro l’importo del reddito lordo percepito e dell’eventuale ritenuta d’acconto subita.

Ai fini della dichiarazione il lavoratore occasionale (autonomo) è costretto ad indicare sia l’ammontare lordo percepito nel periodo di imposta, sia anche le ritenute d’acconto effettuate nel complesso.

>>Leggi anche: 730 online rimborso 2019: Quali controlli?

Non sono invece soggetti a presentare dichiarazione di redditi, tutti coloro che nel corso dell’anno solare non abbiano superato 4800 € lordi.

Questa regola vale solo nel caso in cui il lavoratore non abbia percepito altri redditi; deve essere considerato come reddito unico e solo quello proveniente da prestazione occasionale.

Non possono usufruire di tale agevolazione coloro che prestano lavoro professionale continuativo o dipendente alla quale aggiungono reddito da lavoro occasionale per importi superiori o inferiori a 4800 €.

In ogni caso, meglio effettuare la denuncia di tali redditi nonostante la legge prevede espressamente la non obbligatorietà della dichiarazione. Questo per il semplice fatto che se il committente ha effettuato delle trattenute al lavoratore occasionale, possono essere recuperate per via della dichiarazione.

Tutte le trattenute saranno commutate in crediti di imposta a favore del soggetto che effettua prestazioni occasionali e potrà usarle in suo favore per eventuali compensazioni future.

Tutti i lavoratori dipendenti che effettuano lavoro occasionale o assimilato, sono tenuti a presentare la dichiarazione dei redditi.

Questo reddito deve poi essere sommato al reddito da lavoro dipendente facendo cumulo per la determinazione delle aliquote IRPEF.

Attenzione a non sottovalutare quest’aspetto, soprattutto nel caso in cui si è al limite degli scaglioni. Il reddito da prestazione occasionale contribuisce alla determinazione delle soglie massime e quindi il soggetto che supera la soglia è obbligato a pagare imposte maggiori derivanti da una più alta tassazione sulla base dello scaglione derivante dalla determinazione del reddito complessivo.

>>Leggi anche: Rimborso 730/2019: Conguaglio IRPEF e trattenute in Busta Paga

Prestazioni occasionali 2018 – 2019: cos’è cambiato dal 2016?

Le disposizioni contenute nella riforma del lavoro (Jobs Act 2016) ha modificato le caratteristiche delle prestazioni occasionali. In sostanza, il Jobs Act con il D.Lgs 81/2015 ha previsto l’abolizione dei contratti a progetto e delle collaborazioni occasionali definiti come co.co.co.

A partire dal 1° Gennaio 2016 tutti i collaboratori sia che si tratti di collaboratori parasubordinati, sia che si tratti di lavoratori autonomi che si configurano come prestazioni personali organizzate dal committente, devono essere intese solo e soltanto come rapporti di lavoro subordinati.

Sono considerati subordinati e non collaboratori occasionali i soggetti che si trovano a rispondere alle seguenti condizioni:

- collaborazione continuativa;

- esclusivamente personale;

- organizzata dal committente in merito a tempi e luogo di lavoro con cui viene svolta la prestazione.

Nel momento in cui si vengono a verificare queste 3 condizioni, non si parla più di collaborazione ma di rapporto subordinato e dunque deve intendersi come lavoro subordinato a tempo indeterminato.

Sono invece considerate come prestazioni occasionali, tutte le prestazioni che hanno carattere saltuario e che sono identificate come lavoro accessorio o autonomo occasionale.

In merito a quest’ultimo aspetto definiamo come lavoratore autonomo occasionale colui che si obbliga dietro corrispettivo a compiere un’opera o un servizio attraverso le proprie capacità senza subordinazione alcuna e non vi sono rapporti di coordinamento da parte del committente e che è svolto in via del tutto occasionale.

Non può intendersi come lavoro co-co-co, o a progetto in quanto caratterizzato da:

- completa autonomia del lavoratore circa tempi e modalità di esecuzione del lavoro;

- mancanza della continuità dell’attività lavorativa?

- mancato inserimento funzionale del lavoratore nell’organizzazione aziendale;

Dunque, il professionista lavoratore autonomo, il quale esegue un’attività lavorativa saltuariamente per un altro soggetto, sia che si tratti di persone fisiche titolari di partita IVA, sia che si tratti di soggetti giuridici, deve rilasciare al committente ricevuta di prestazione occasionale con ritenuta d’acconto.

Per concludere, il decreto attuativo del Jobs Act in tema di riordino dei contratti di lavoro, ha:

- abrogato la disciplina del lavoro parasubordinato regolata dalla Legge Biagi;

- riconosciuto come uniche forme di collaborazione solo quelle di:

- lavoro autonomo secondo quanto previsto dal codice civile;

- lavoro accessorio svolto in favore delle persone fisiche e di professionisti e imprese.

- abrogato dal 25 giugno 2015:

- le collaborazioni a progetto delle associazioni in partecipazione;

- mini-co.co.co.

In breve il Jobs Act ha modificato il concetto stesso di prestazione occasionale confermando l’abolizione del limite massimo di collaborazione per lo stesso committente di 30 giorni e ristabilendo quanto detta l’articolo 2222 del codice civile.

Oggi si potrà scegliere tra 2 diverse tipologie di prestazioni a carattere saltuario:

- lavoro occasionale accessorio;

- lavoro autonomo occasionale.

Quindi la prestazione non deve basarsi su un rapporto di collaborazione continuativa ma occasionale, la quale non deve essere continuativa e coordinata dal committente, dal soggetto che vi commissiona il lavoro e viene anche meno l’obbligo dei 30 giorni con lo stesso committente.

La prestazione dovrà avere carattere episodico e il collaboratore non deve essere inserito all’interno dell’organizzazione aziendale o di impresa.

Altro principio è che il collaboratore occasionale non sia inscritto ad albo professionale, in quanto in questo caso non si configura come prestazione occasionale poiché viene meno la natura stessa dell’occasionalità.

Requisiti prestazione occasionale 2019

- assenza di vincoli in merito agli orari;

- libertà per il lavoratore di scegliere modi e tempi di esecuzione del lavoro;

- raggiungimento di un risultato entro un determinato tempo;

- compenso proporzionato all’opera eseguita o anche al servizio reso;

- prestazione di carattere sporadica e non periodica;

- rischio economico da parte del committente assente;

- prestazione unica nel suo genere.

Contratto prestazione occasionale e ritenuta d’acconto

Per quanto attiene alle ritenute d’acconto inerenti alle prestazioni occasionali, bisogna fare qualche chiarimento.

Se vi state chiedendo se rilasciare o meno la ricevuta con ritenuta d’acconto per prestazioni occasionali, allora dovete tener presente 3 categorie di committenti differenti:

- Soggetto privato;

- Azienda o Libero Professionista con Partita Iva in Italia;

- Soggetto Privato o Azienda residente o con sede all’estero.

Nel primo caso, si tratta di clienti privati italiani; qui la ricevuta deve essere emessa senza ritenuta d’acconto, in quanto questi non hanno la possibilità di fungere come sostituti d’imposta.

Nel secondo caso, se si tratta di aziende o liberi professionisti, questi fungono da sostituto d’imposta, e versano le tasse per conto vostro.

Nel terzo caso, nel caso in cui il cliente sia un privato o un’azienda che si trova all’estero valgono le stesse regole di un soggetto privato. In pratica non si deve emettere ricevuta con ritenuto d’acconto, in quanto questi soggetti, non agendo in Italia non possono operare come sostituto d’imposta.

Sono possibili le prestazioni occasionali da parte dei dipendenti pubblici?

La norma parla chiaro!

Sono esclusi dalla possibilità di effettuare lavori occasionali:

- tutti i dipendenti pubblici che facciano parte della Pubblica Amministrazione, dei corpi militari, ecc.;

- i lavoratori professionisti correntemente iscritti presso un’albo e che svolgono pertanto la loro attività professionale in ambito intellettuale;

- i lavoratori che appartengono a commissioni o ad organi amministrativi, pubblici e privati;

- tutti i lavoratori assunti in enti sportivi che hanno ottenuto un riconoscimento legale.

Tutti i soggetti non rientranti in queste categorie possono svolgere regolare prestazione occasionale.

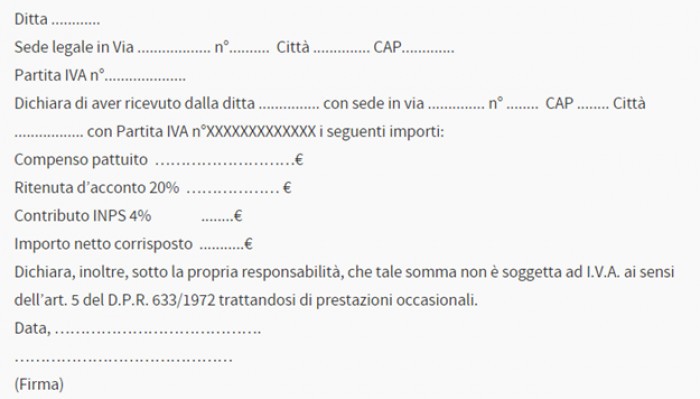

Prestazione occasionale fac simile

Sarà possibile utilizzare il seguente fax simile per compilare la vostra prestazione occasionale.

Ricevuta prestazione occasionale: istruzioni

Come potete notare dall’immagine su riportata, la ricevuta della protestazione occasionale deve essere compilata in ogni sua parte. Compilarla attentamente è molto importante.

Di seguito analizzeremo nel dettaglio come effettuare la compilazione della ricevuta per prestazione occasionale. All’interno della prestazione figurano i seguenti campi:

- Data;

- Numero progressivo;

- Dati anagrafici;

- Tipologia dell’attività;

- Compenso;

- Rimborsi spesa;

- Riferimenti alla normativa;

- La marca da bollo;

- Fac-Simile.

Data

All’interno di questo campo, viene indicata la data in cui è stato ricevuto il pagamento del corrispettivo. Questo vuol dire che non si deve indicare la data in cui è stata effettuata la prestazione occasionale.

La ricevuta assolve al compito di quietanza di pagamento e come tale deve recare la firma sul documento secondo cui viene confermata la ricevuta di avvenuto compenso pattuito. Per tali motivi, è consigliabile emettere ricevuta il giorno in cui avete effettivamente ricevuto il compenso, in modo da non certificare la transazione prima che questa sia effettivamente avvenuta.

Numero progressivo

Come tutti i documenti fiscali, anche le ricevute per prestazioni occasionali devono essere numerate, con una serie progressiva che sta ad indicare il totale delle prestazioni occasionali effettuate durante l’anno.

Il numero è progressivo e come tale identifica il documento. Esso fa riferimento all’insieme delle ricevute che sono emesse dal prestatore occasionale durante tutto l’intero anno e non solo per quelle che si riferiscono ad una singola azienda.

Dati anagrafici

In merito a questo campo, si precisa che questi dati sono importanti e non possono essere esenti o falsi. Essi fanno riferimento sia a quelli del prestatore sia anche a quelli del committente. Devono figurare all’interno della ricevuta, come per altro analizzato in precedenza, i seguenti dati anagrafici:

- Nome e cognome del prestatore comprendente anche l’indirizzo di residenza e il Codice Fiscale.

- Nome e Cognome del committente; nel caso di:

- Professionista;

- Società;

- Ditta individuale;

- Associazione, ecc.;

si deve indicare anche il numero Partita Iva.

Tipologia dell’attività

All’interno della ricevuta figura anche il campo tipo di prestazione occasionale svolta. Qui si deve indicare i giorni e le ore in cui questa è stata effettuata anche se l’informazione relativa alla durata della prestazione non è obbligatoria.

Sarebbe bene e sarebbe consigliabile farlo perché, in caso di contestazione da parte dell’autorità finanziaria, si potrebbe provare che dietro alla prestazione occasionale non si nasconde un’attività abituale e professionale e come tale non deve essere regolarizzata da un contratto di lavoro subordinato. In pratica, la ricevuta è una prova a favore.

Compenso

In questo campo deve essere indicato l’importo totale della prestazione. Qui si deve indicare l’importo lordo pattuito tra committente e prestatore. Notate che nel caso in cui parliamo di un committente:

- Professionista;

- Impresa, ecc.;

esso agisce come sostituto d’imposta nei confronti del lavoratore occasionale e applica la ritenuta d’acconto del 20%. Essa rappresenta l’acconto Irpef che il committente effettua per conto del prestatore d’opera, il quale subisce quindi la ritenuta. Qui, sottratta la ritenuta d’acconto dal corrispettivo lordo si deve indicare il corrispettivo netto, ovvero il compenso effettivamente percepito dal prestatore.

Attenzione perché questo non è applicato per ricevute emesse nei confronti dei privati, all’interno delle quali viene indicato il compenso lordo che coincide con quello netto (salvo i casi in cui si supera la soglia dei 5.000€ e quindi bisogna applicare la trattenuta previdenziale per la Gestione Separata Inps).

Rimborsi spesa

Si tratta di una voce che va ad aggiungersi al compenso netto. I rimborsi spesa fanno riferimento a tutti quei costi che sono sostenuti dal lavoratore autonomo occasionale per l’attuazione della prestazione occasionale.

A tal proposito analizziamo alcuni dettagli.

Nel caso di rimborso spese documentate per mezzo di scontrino, fattura o ricevuta, queste non concorrono alla formazione del reddito del prestatore di lavoro. All’interno del rimborso spese non si può applicare la ritenuta d’acconto del 20%. Questo vuol dire che i costi sostenuti vengono rimborsati al 100% aggiungendosi dunque al compenso netto. Nel caso in cui invece si parla di rimborso spese forfettario, non essendo documentato, i costi sostenuti saranno rimborsati per l’80%.

Riferimenti normativi

Infine, nella parte finale della ricevuta deve comparire anche la voce riferimenti normativi sulla prestazione occasionale. Nello specifico parliamo:

- Art. 5 del DPR 633/72: esenzione IVA della prestazione occasionale;

- Art. 25 del DPR 633/72: assoggettamento alla ritenuta d’acconto.

Infine, il committente deve dichiarare di non aver superato la soglia dei 5.000€. Questo vuol dire non essere soggetti al versamento dei contributi INPS Gestione Separata Inps.

Marca da bollo

A seguito di firma della ricevuta per la prestazione occasionale (in due copie, una per il committente e l’altra che resta al lavoratore) si deve apporre la marca da bollo del valore di 2€, solo e soltanto se, il valore della prestazione è superiore a euro 77,46. Questa è a carico del prestatore d’opera, ma va applicata esclusivamente sulla ricevuta che viene consegnata al committente.

>>Clicca dio seguito per scaricare i formati PDF e word della ricevuta prestazione occasionale:

- fac-simile ricevuta prestazione occasionale formato PDF

- fac-simile ricevuta prestazione occasionale foprmato WORD

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://www.borsainside.com.

- Conto per la pratica gratuito e ricaricabile da €10.000

- Inizia il trading in 3 passaggi (Registrati, Allenati, Fai Trading)

- Piattaforma avanzata: Trading con CFD su Azioni, Forex e Criptovalute

Migliori Piattaforme di Trading

Il vostro capitale è a rischio. Considera la perdita di denaro dal 61% (eToro) fino all’89% (altri fornitori) con il trading CFD.

Migliori Piattaforme di Trading

| Broker | Deposito minimo | Caratteristiche | Info |

|---|---|---|---|

|

|

100$ | - 0.0 Spread in pip | Conto demo gratuito |

|

Dukascopy

|

100$ | - Sicurezza Gruppo Bancario Svizzero | Apri demo live |

|

eToro

|

50$ | - Trading online ETF - CRYPTO - CFD | Prova demo gratuita |

|

|

50€ | - Regulated CySEC License 247/14 | Conto di pratica |

Il vostro capitale è a rischio. Considera la perdita di denaro dal 61% (eToro) fino all’89% (altri fornitori) con il trading CFD.