Crocs (CROX) è un’azienda che produce e vende calzature e accessori per lo stile di vita per uomini, donne e bambini in tutto il mondo. L’azienda è diventata famosa per le sue ciabatte e offre oggi una vasta gamma di scarpe, tra cui sandali, zeppe, stivali e pantofole. Dopo l’acquisizione di HEYDUDE nel dicembre 2021, l’azienda ha espanso ulteriormente il suo portafoglio di prodotti. Crocs è stata fondata nel 2002 ed ha sede a Broomfield, in Colorado.

Qual è l’idea?

- Crocs ha fatto molta strada dall’essere un rivenditore di calzature sportive di nicchia per sport acquatici a diventare un nome familiare delle iconiche ciabatte.

- Un’alta consapevolezza del marchio fornisce all’azienda un significativo vantaggio competitivo sotto forma di potere di prezzo.

- Sebbene Crocs abbia esaurito l’effetto della sua base bassa, crediamo che l’azienda abbia ancora spazio per espandere ulteriormente il suo marchio principale.

- Il marchio HEYDUDE rappresenta circa un quarto del fatturato totale di Crocs ed è anche un importante driver di crescita in grado di estendere la corsia di marcia dell’azienda.

- Crocs ha una crescita del fatturato a doppia cifra, margini elevati e un solido flusso di cassa.

- Nonostante i risultati finanziari migliori rispetto ai concorrenti, Crocs è scambiata a un prezzo scontato rispetto alla media del settore.

*Questa idea di investimento ti viene fornita nell’ambito del servizio accessorio di “Ricerca sugli investimenti e analisi finanziaria” come da Licenza 275/15.

Perché ci piace Crocs Inc?

Motivo 1: Evoluzione dell’azienda

Crocs è stata fondata come produttore di calzature uniche per la nautica. Nel 2002, l’azienda ha presentato il suo primo modello al Florida Boat Show, e tutti i paia prodotti sono stati rapidamente esauriti, dimostrando una forte domanda di ciabatte morbide che non affondassero in acqua. Tuttavia, la natura di nicchia delle calzature da barca limitava gravemente il mercato di riferimento dell’azienda. In pochi anni, Crocs aveva esaurito il suo potenziale di crescita. In mezzo alla crisi finanziaria del 2008, l’azienda ha registrato una perdita di 185 milioni di dollari ed è stata costretta a tagliare 2,000 posti di lavoro.

I primi tentativi di superare la natura di nicchia del marchio e entrare nel mercato di massa sono stati accolti con una risposta tiepida da parte dei consumatori, con alcuni influencer della moda che definivano le ciabatte “ugly” (brutte). Tuttavia, negli anni successivi, Crocs ha fatto un lavoro significativo sulla sua posizione. L’azienda ha ripensato il marchio e adottato una nuova strategia di marketing che prevede la premiumizzazione del prodotto e la collaborazione attiva con famose case di moda. Di conseguenza, le ciabatte Crocs sono diventate un nome familiare, mettendo l’azienda sullo stesso piano di marchi come Converse, Ugg e Dr. Martens.

Negli ultimi anni, le scarpe Crocs sono state pubblicizzate da celebrità come Kendall Jenner, Nicki Minaj, Justin Bieber, Madonna e Victoria Beckham. Crocs ha collaborato a diverse collezioni con Balenciaga e con il rinomato designer Salehe Bembury, attirando l’attenzione degli appassionati di alta moda, e ha consolidato la sua posizione nel mercato di massa con collaborazioni con aziende come Taco Bell, 7-Eleven e KFC. La rivista di moda Vogue ha insegnato ai lettori come indossare le famose ciabatte, mentre la rivista TIME ha inserito Crocs tra le 100 aziende più influenti del 2023.

Secondo un sondaggio semestrale condotto da Piper Sandler, Crocs è stata classificata al 6º posto tra i marchi di scarpe preferiti dai millennials, risalendo dall’8º posto dell’anno scorso. L’alta consapevolezza del marchio fornisce all’azienda un significativo vantaggio competitivo sotto forma di potere di prezzo. Nel trimestre scorso, l’azienda ha aumentato il prezzo medio delle scarpe Crocs del 12,8%, che è molto al di sopra dell’inflazione.

OTTIENI L’ACCESSO AD ANALISI PLURIPREMIATE – GRATIS SU FREEDOM24 >>

Motivo 2: Potenziale del Marchio Principale

Circa il 75% del fatturato consolidato dell’azienda proviene dal suo marchio principale, Crocs, che è stato l’unico marchio fino al 2022. Con ciabatte morbide e comode, Crocs è stato uno dei beneficiari della pandemia da COVID-19. Dal 2019 al 2022, il numero di paia di ciabatte vendute è aumentato del 72%, passando da 67,1 milioni a 115,6 milioni, mentre il fatturato del marchio è aumentato del 116%, passando da $1,23 miliardi a $2,66 miliardi.

Sebbene Crocs abbia esaurito l’effetto della sua base bassa, crediamo che l’azienda abbia ancora spazio per espandere ulteriormente il suo marchio principale. Identifichiamo diversi driver che possono garantire la crescita del marchio principale nei prossimi anni:

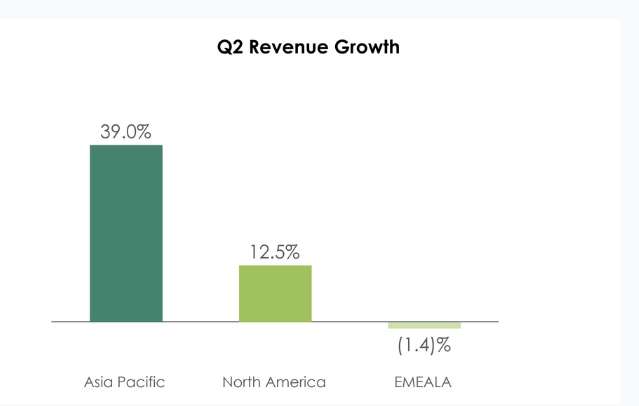

- Espansione nei Mercati Asiatici: L’Asia è un importante driver di crescita a lungo termine per il marchio Crocs, poiché la penetrazione del marchio nella regione è attualmente significativamente più bassa rispetto agli Stati Uniti. Nel secondo trimestre, le vendite in Asia sono aumentate del 39% a valute costanti. La crescita è stata osservata in tutti i mercati chiave della regione, tra cui Cina, Australia, Corea del Sud e Asia sudorientale. Nel mercato più promettente, la Cina, il fatturato del marchio è cresciuto di oltre il 100%, superando le aspettative dell’azienda.

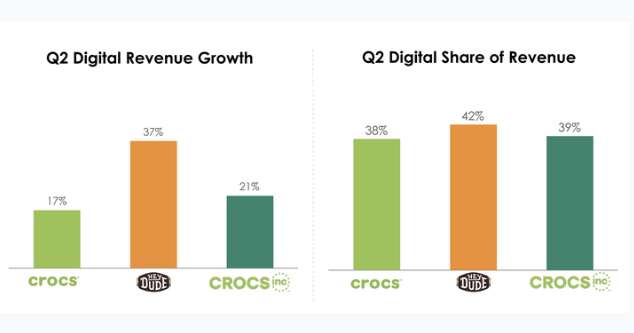

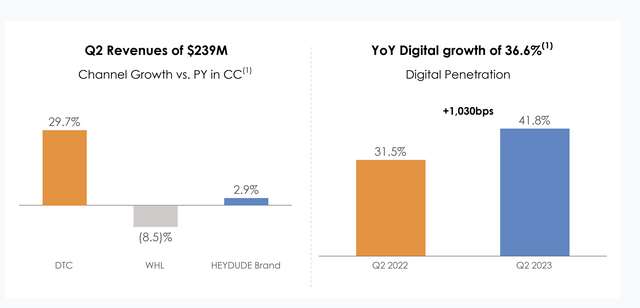

- Crescita delle Vendite Digitali: Nel secondo trimestre, le vendite digitali di Crocs sono cresciute del 17% anno su anno e la penetrazione dell’e-commerce è stata del 38%, che, sebbene superiore alla media del settore, è ancora inferiore a quella di Nike ed è in linea con VF Corp. e Macy’s. Crediamo che Crocs possa raggiungere una maggiore percentuale di vendite online poiché le ciabatte sono più facili da acquistare online rispetto a sneakers, stivali e abbigliamento. Le ciabatte sono più facili da dimensionare grazie alla loro forma spaziosa e al materiale morbido.

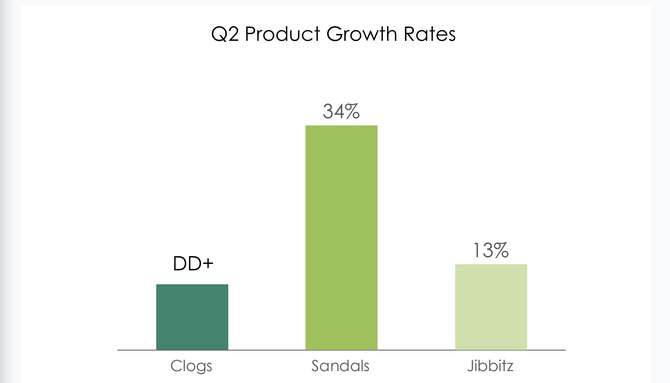

- Sviluppo del Segmento delle Sandali: Come opportunità promettente per l’espansione del marchio, le ciabatte sono da tempo al centro dell’attenzione di Crocs. Il mercato delle ciabatte presenta un’opportunità significativa perché è ampio e altamente frammentato. La dirigenza di Crocs stima il volume delle ciabatte a $30 miliardi rispetto agli $8 miliardi del mercato delle ciabatte. Le vendite di ciabatte sono state di circa $310 milioni nel 2022 e si prevede che raggiungeranno $400 milioni nel 2023. È interessante notare che nel secondo trimestre del 2023 le ciabatte sono state il segmento più dinamico all’interno del marchio Crocs, con una crescita del 34% anno su anno.

Idee di investimento è una sezione in collaborazione con Freedom24.com – Il centro analitico di Freedom Finance Analytical Center è stato nominato Best of 2020 da Global Banking & Finance Review.

Ragione 3. Potenziale di HEYDUDE

L’acquisizione di HEYDUDE, chiusa nel febbraio 2022, è costata a Crocs un totale di circa 2,3 miliardi di dollari ed è stata percepita in modo negativo dal mercato. Tuttavia, oggi HEYDUDE rappresenta circa un quarto del fatturato totale dell’azienda ed è anche un importante motore di crescita in grado di prolungare la strada dell’azienda.

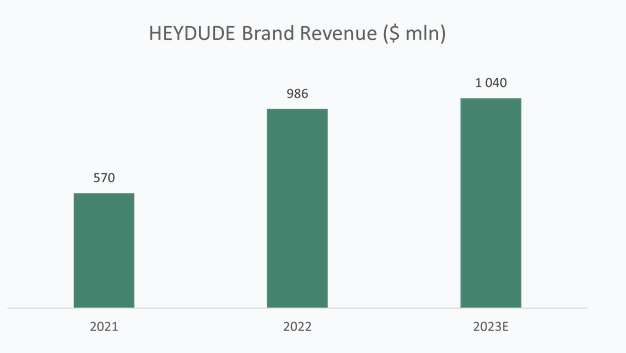

HEYDUDE è uno dei marchi di calzature casual a più rapida crescita sul mercato statunitense. Secondo WanderLuxe World, il fatturato del marchio è cresciuto 15 volte dal 2017 al 2019. Dopo la chiusura dell’accordo, la direzione di Crocs ha fornito una previsione secondo cui HEYDUDE’s revenue dovrebbe raggiungere 1 miliardo di dollari nel 2024. Tuttavia, è probabile che l’obiettivo venga raggiunto già quest’anno, poiché il marchio ha generato un fatturato di 986 milioni di dollari su base pro forma nel 2022 e si prevede un aumento del 3,5%–7,5% nel 2023.

Crocs ha già compiuto un lavoro significativo sulla riconoscibilità del marchio HEYDUDE. Lo scorso trimestre, nel suddetto sondaggio di Piper Sandler, HEYDUDE è stato classificato all’ottavo posto nella lista dei marchi di scarpe preferiti tra i millennials. Secondo noi, grazie al suo carattere non convenzionale e originale, il marchio può ottenere una vasta copertura. HEYDUDE ha i seguenti principali driver di crescita:

Crescita delle vendite dirette al consumatore (DTC). A differenza del marchio Crocs, la metà del cui fatturato proviene dalle vendite dirette, HEYDUDE guadagna principalmente attraverso le forniture all’ingrosso, che account for 36% del fatturato del marchio. Allo stesso tempo, le vendite DTC di HEYDUDE stanno crescendo molto più velocemente delle vendite all’ingrosso. Pertanto, nel Q2, le vendite DTC sono cresciute del 29,7% su base annua, mentre le vendite all’ingrosso sono diminuite dell’8,5%. È interessante notare che il tasso di penetrazione dell’e-commerce di HEYDUDE supera quello di Crocs al 41,8%.

- Espansione internazionale. Mentre Crocs ha iniziato a testare il marchio nei mercati internazionali, tra cui il Regno Unito, la Germania, e i Paesi Bassi, HEYDUDE resta un marchio locale. Il mercato internazionale rappresenta solo circa il 6% del suo fatturato. In confronto, il marchio Crocs guadagna il 40% del suo fatturato all’estero. Il basso livello di presenza di HEYDUDE nei mercati internazionali suggerisce un ampio margine di espansione del marchio.

- È interessante notare che nel Q2, l’azienda ha abbassato le previsioni di fatturato di HEYDUDE per Q3 e FY2023, segnalando una debolezza nel canale all’ingrosso. La direzione ha osservato che i partner all’ingrosso sono diventati più prudenti nella gestione dei loro inventari a causa del deterioramento delle condizioni macroeconomiche. L’azienda ha iniziato a ridurre le scorte, limitando così l’offerta futura. Alla fine del 2023, si prevede che le vendite di HEYDUDE cresceranno del 3,5%–7,5% su base annua, mentre la previsione precedente prevedeva una crescita di circa il 15%.

OTTIENI 30 GIORNI DI TRADING GRATUITO – CLICCA QUI >>

Rendimento finanziario

Il rendimento finanziario di Crocs negli ultimi 12 mesi (TTM) può essere così riassunto:

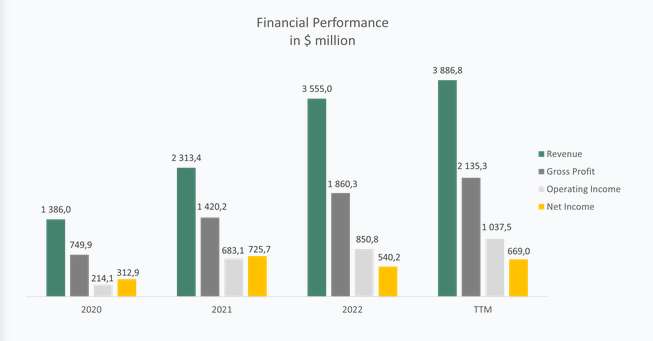

- Il fatturato è ammontato a 3,89 miliardi di dollari, in aumento del 9,3% rispetto al 2022. Il tasso di crescita più elevato, del 14,2%, è stato dimostrato dal marchio HEYDUDE, mentre il marchio Crocs è cresciuto del 7,8%.

- Il margine lordo è aumentato da 1,86 miliardi di dollari a 2,14 miliardi di dollari. Il margine lordo è salito dal 52,33% al 54,94%.

- Il profitto operativo è aumentato da 850,8 milioni di dollari a 1,04 miliardi di dollari, trainato da un maggiore fatturato e un miglioramento della leva operativa. Il margine operativo è salito dal 23,93% al 26,69%.

- Il reddito netto è ammontato a 669,0 milioni di dollari contro 540,2 milioni di dollari alla fine dell’anno. Il margine netto è aumentato dal 15,19% al 17,21%.

Dinamica del margine dell’azienda; fonte: compilato dall’autore

Il rendimento finanziario di Crocs nel secondo trimestre dell’anno fiscale 2023 è presentato di seguito:

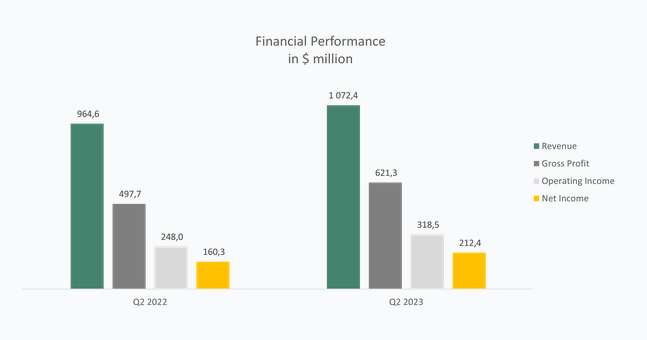

- Il fatturato è cresciuto del 26,1% su base annua: da 964,6 milioni di dollari a 1,07 miliardi di dollari. Il marchio principale ha mostrato il miglior tasso di crescita, del 13,8%, mentre il fatturato di HEYDUDE è cresciuto solo del 3% a causa dei venti contrari nel canale all’ingrosso.

- Il margine lordo è aumentato da 497,7 milioni di dollari a 621,3 milioni di dollari. Il margine lordo è salito dal 51,60% al 57,94%.

- Il reddito operativo è stato di 318,5 milioni di dollari versus 248,0 milioni di dollari dell’anno precedente. Il margine operativo è aumentato dal 25,71% al 29,70%.

- Il reddito netto è ammontato a 212,4 milioni di dollari versus 160,3 milioni di dollari dell’anno precedente. Il margine netto è aumentato dal 16,62% al 19,81%.

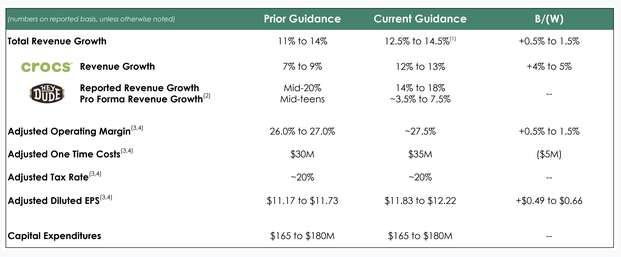

Come già notato, alla fine dell’ultimo periodo di rendicontazione, la direzione di Crocs ha abbassato le previsioni di fatturato di HEYDUDE, causando una significativa diminuzione del valore delle azioni. Allo stesso tempo, l’azienda ha migliorato le previsioni per il suo principale marchio Crocs al 12%–13% (rispetto al 7%–9% precedente) e ha aumentato le aspettative per i margini e l’utile per azione.

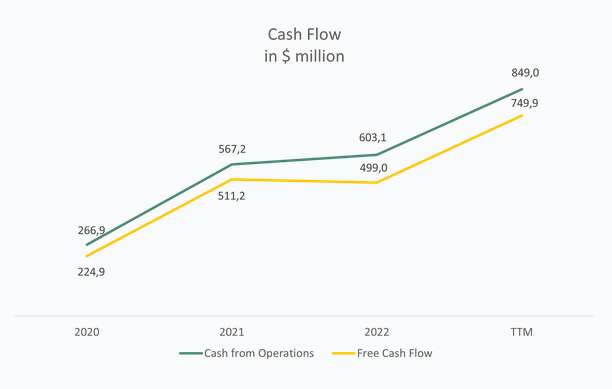

Crocs ha dimostrato un notevole flusso di cassa. Il flusso di cassa dalle operazioni negli ultimi 12 mesi è stato di 849,0 milioni di dollari rispetto a 603,1 milioni di dollari nell’anno precedente. Il flusso di cassa libero nello stesso periodo è aumentato da 499,0 milioni di dollari a 749,9 milioni di dollari. La dinamica positiva è stata dovuta a un aumento del reddito netto, una diminuzione del capitale circolante netto, e una riduzione delle spese di capitale.

Crocs ha un bilancio sano con totale debito di 2,03 miliardi di dollari, equivalente in contanti e investimenti a breve termine per 166,2 milioni di dollari, e debito netto di 1,86 miliardi di dollari, pari a 1,71 volte l’EBITDA nei 12 mesi precedenti (Debito netto/EBITDA di 1,71x).

Valutazione delle azioni

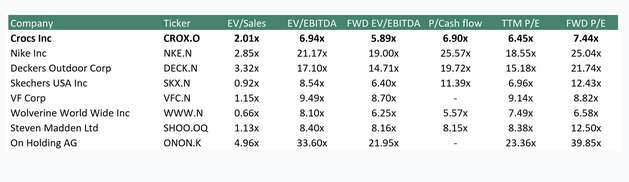

Nonostante una crescita a doppia cifra, margini elevati, flusso di cassa solido e un bilancio sano, Crocs si scambia a uno sconto rispetto alla media del settore su i seguenti multipli: EV/EBITDA — 6.94x, EV/EBITDA previsto — 5.89x, P/Flusso di cassa — 6.90x, P/E — 6.45x, P/E previsto — 7.44x.

Il prezzo target minimo fissato dalle banche d’investimento da BNP Paribas è di $102 per azione. Nel frattempo, Loop Capital stima CROX a $175 per azione. Secondo il consenso di Wall Street, il valore di mercato equo delle azioni è di $138, implicando un potenziale rialzo del 44.1%.

MAGGIORI INFORMAZIONI SU FREEDOM24.COM >>

Rischi chiave

- Dato che il prodotto principale di Crocs, i sabot, ha un aspetto insolito, è possibile che la crescita impressionante dell’azienda sia dovuta a tendenze di moda temporanee e non abbia carattere sostenibile. Se Crocs non riesce a rimanere rilevante per i consumatori, l’azienda potrebbe perdere la sua posizione nel mercato delle calzature.

- Le aziende nel settore discrezionale dei consumatori sono molto suscettibili ai cicli economici. Il possibile deterioramento dell’ambiente macroeconomico potrebbe danneggiare le performance finanziarie di Crocs, influenzando il valore di mercato dell’azienda.

- La frenata nella crescita dei ricavi di HEYDUDE osservata nei trimestri recenti è stata inaspettata dalla direzione dell’azienda. La decelerazione potrebbe indicare che l’azienda ha sopravvalutato le prospettive e il valore del marchio acquisito. In questo caso, Crocs potrebbe dover scrivere alcune delle sue attività immateriali, il che influirebbe sui profitti dell’azienda.

*Il capitale è a rischio. I risultati di investimento passati non garantiscono rendimenti futuri. La possibilità di fornire accesso a uno strumento finanziario specifico è soggetta a un test di adeguatezza.

*Si prega di considerare il materiale presentato come comunicazione di marketing, non viene fornito né inteso come servizio di “Consulenza sugli investimenti” né come servizio di “Ricerca sugli investimenti”.

*Questa idea di investimento è stata pubblicata su Freedom24.com – ti viene fornita nell’ambito del servizio accessorio di “Ricerca sugli investimenti e analisi finanziarie” in conformità alla Licenza 275/15.

Questo contenuto non deve essere considerato un consiglio di investimento.

Non offriamo alcun tipo di consulenza finanziaria. L’articolo ha uno scopo soltanto informativo e alcuni contenuti sono Comunicati Stampa

scritti direttamente dai nostri Clienti.

I lettori sono tenuti pertanto a effettuare le proprie ricerche per verificare l’aggiornamento dei dati.

Questo sito NON è responsabile, direttamente o indirettamente, per qualsivoglia danno o perdita, reale o presunta,

causata dall'utilizzo di qualunque contenuto o servizio menzionato sul sito https://www.borsainside.com.

- Conto per la pratica gratuito e ricaricabile da €10.000

- Inizia il trading in 3 passaggi (Registrati, Allenati, Fai Trading)

- Piattaforma avanzata: Trading con CFD su Azioni, Forex e Criptovalute

Migliori Piattaforme di Trading

Il vostro capitale è a rischio. Considera la perdita di denaro dal 61% (eToro) fino all’89% (altri fornitori) con il trading CFD.

Migliori Piattaforme di Trading

| Broker | Deposito minimo | Caratteristiche | Info |

|---|---|---|---|

|

|

100$ | - 0.0 Spread in pip | Conto demo gratuito |

|

Dukascopy

|

100$ | - Sicurezza Gruppo Bancario Svizzero | Apri demo live |

|

eToro

|

50$ | - Trading online ETF - CRYPTO - CFD | Prova demo gratuita |

|

|

50€ | - Regulated CySEC License 247/14 | Conto di pratica |

Il vostro capitale è a rischio. Considera la perdita di denaro dal 61% (eToro) fino all’89% (altri fornitori) con il trading CFD.